나도 20대 소싯적엔 ‘난 언제 집사나’ 했었지 왜냐면 그때는 무조건 사야하는게 맞았거든.

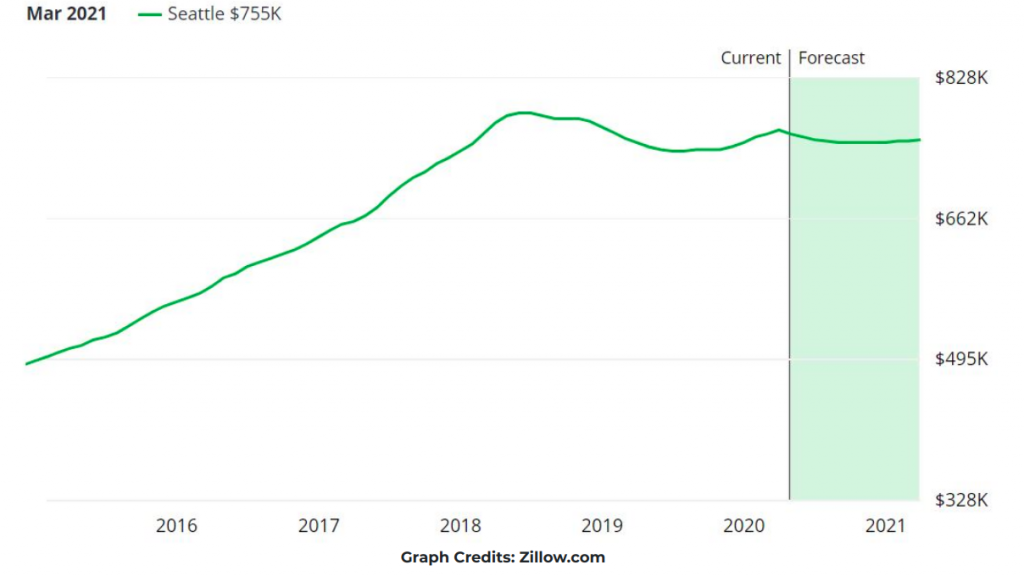

그냥 오르는 그래프였지. 10만불짜리 20만불되고 20만불이 40만불되고 나중에 80만불되고 그래서 ‘아 미국사람들 따라하면 되는구나!’

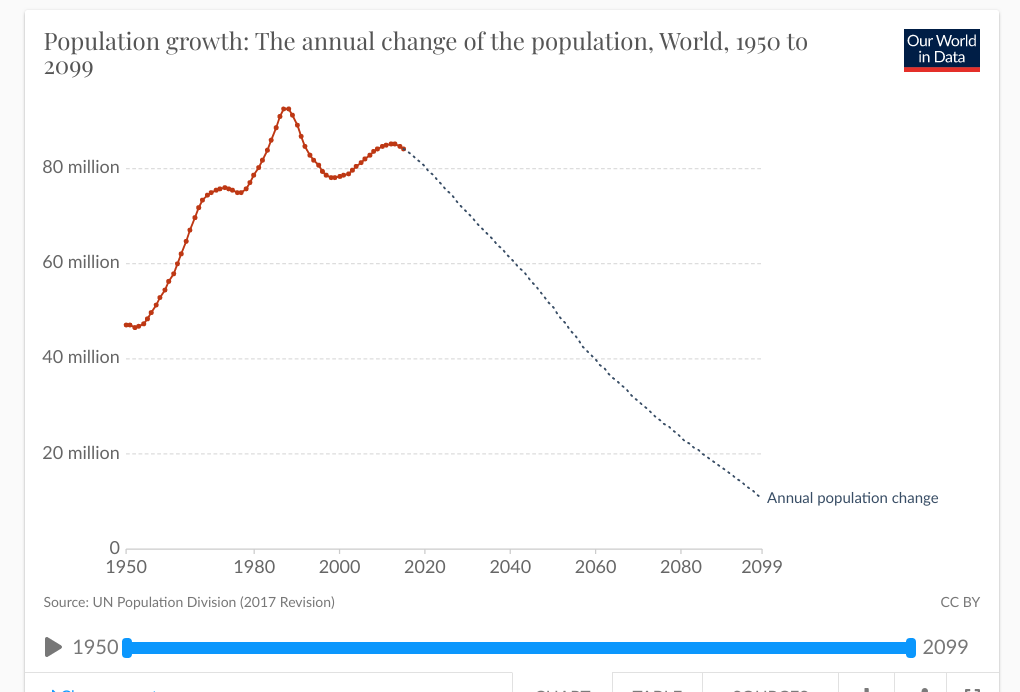

근데 요새 사람들을 보니 먹고살기 힘들어서 또는 자기 실속 챙기느라 애 안낳는게 대세던데, ‘이러다 언젠가는 다 멸망해 버리겠네’ 하고 인구에 대해 관심을 가지게 되었지.

그러다 우연히 인구증가율과 집 투자랑 연결고리인 걸 알아냈지. 그리고 더 심한건 노년층은 불어나고 애들은 줄어들고 있다는 거야. 제일 불쌍한게 2030-40년 사회 초년생들이지. 우리는 곧 연금이랑 나라 세금으로 연명은 하겠지만,

얘네들은 죄도 없는데 그 적은수의 인력으로 현재 70이상 그 많은 노약자들을 우리가 부담했던것 보다 높은 세금으로 짊어지고 아이들까지 텍스로 책임져야 하는데 더더욱 애를 안낳을 수 밖에.

결혼은 왠만한 엘리트 수입이 아닌이상 꿈도 꿀수 없을껄? 가족도 없는데 왠 집? 점점 연애에 관한 개념도 세대에 따라 변화되면서 연애만 하지 않을까? 그 땐 결혼은 사치라기 보담, 오히려 로망일수도 혹은 선택된 계층만 할수 있는 고급스러운게 될수도 있어. 사랑의 힘? 그때되면 우리보다 더욱더 경제관념이 있어서

바로 앞 두근대는 뜨거운 마음보다는 불행해지기 싫어서 더 앞을 내다볼테니.

2030-40년에 빈집이 넘쳐날거라는데 인구조사하니까 맞는소리야. 그땐 인구의 높은 비율을 차지한 노년층이 사라지기 시작하고 지금 집값은 최후의 거품이 될테니까. 그때되면 우린 노년이고 주위엔 아이를 가진 가정이 점점 사라지고 있어, 그리고 많은 사람들이 먹고 살기 빠듯할텐데 아껴서 모은돈 물가를 따라갈수는 없고 재테크는 실패할수도 있는 리스크도 있어. 우린 자녀를 낳지 않아서 우린 거의 세기말에 근접해 있다고 본다. 노년은 세계인구 대부분을 차지하고 우리는 낳을 생각을 안하고. 일단 부동산도 미리 예견하면 좋지만 미국이 돈을 어떻게 굴리는지 알려줄게 그리고 집에 대한 집착 특히 미국은 다시한번 생각하는게 좋을거 같아.

추가 설명이 필요하니까 짧게 설명 해볼께.

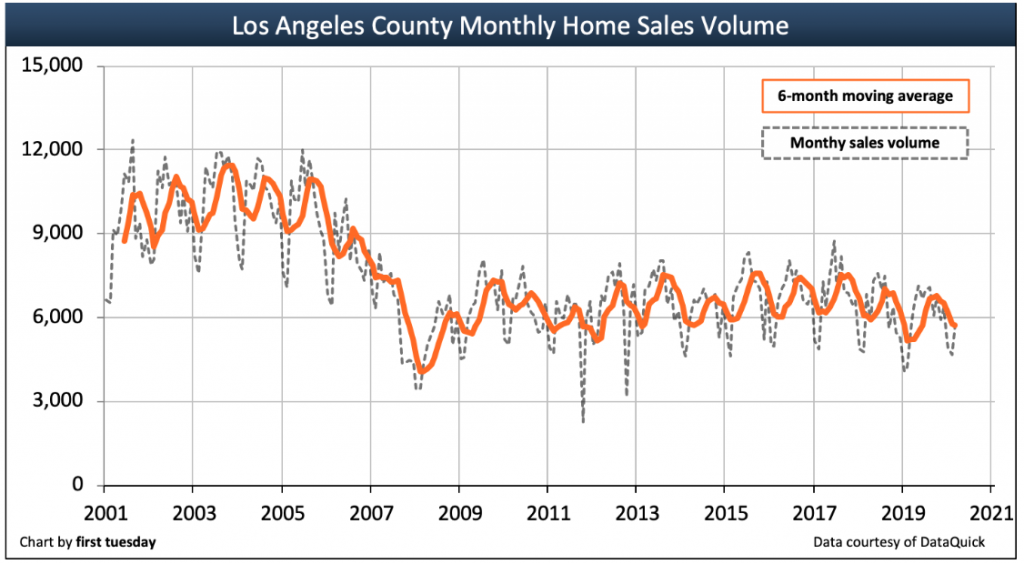

2007년 서브프라임 파동은 잔인했었어. 하지만 3년전 다시 합법화 되었지. 삶이 프라임 레벨에 도달 안된 이들은 낮은 레벨의 하우스 융자만 주어야 하는데 중산층이 안된 이들에게도 서브 프라임이라는 중산층 태그를 붙여주고(지금 미국 중산층이 70년대 중산층보다 몇배 더 가난한 이유) 융자를 해줘. 그리고 잔인하게도, 포어 클로우징(페이먼트 못해서 집을 줬다가 도로 뺐는 짓)을 예견하지. 어차피 계산된 시나리오고, 프라임들이 중요시하는 ASSET 계산법 조차 모르는데 혹은 귀찮아 하는데 혹은 평생 한번도 안해봤는데 30년 페이먼트를 못하는게 당연하지. 다들 페이 못하고 집은 5년 이내로 넘겼을거야.

미국 정부도 사람인지라 정책실수 등 잘못하는걸 중앙은행이 캐쉬로 막아주는 대신, 정부는 댓가로 중앙은행이 이제 원하는 액수만큼 마음대로 돈을 찍어내게 해줬어. 그리고 페더럴법 무효라는 마치 지구의 신이 되는 자격을 준거지. 전에도 말했듯이 중앙은행은 민간 소유, 무늬만 연방. 아무도 못건드리는 민간. 금리도 마음대로 정하게 하고. 중앙은행은 캐쉬가 있지만 정부는 필요한 캐쉬가 없지. 이 딜을 맺은 시점부터 집은 더이상 오르지 않고 있어. 정부가 한번 부도위기 회사를 집어삼키면 그 회사의 관례도 바뀌므로. 정부소유의 사장 자리를 민간인이 구입하지 않는 이상 다시 사기업으로 돌아가기 힘든 permanent 소유라면, 중앙은행은 갑이고 정부가 을인 미국또한 이 법은 큰 전쟁이 일어나지 않는 한 바뀌지 않을거야.

참고로 중앙은행은 캐쉬를 이제 거의 안찍어. 그냥 제이피 모건, 웰스 파고 등에게

“야 너가 원한 5빌리언 전자 입금했다”, “그리고 넌 10빌리언이지?” 모두 입금했다.

“넌 6빌리언 값고”, “넌 11빌리언 굴려서 값아라” 이런식.

그럼 체이스랑 웰스파고 등의 은행들이 대기업들한테 돈을 빌려주고 이자 받고,

서민들한테는 카드를 만들어줘서 캐쉬로 걷어.

이렇게 서민까지 돌고 돌아서 다시 중앙은행으로 돌아오는 구조로 이루어진거야.

만약, 은행이 한 나라를 위해 총 300불의 캐쉬를 찍었어. 그 나라는 총 300불의 캐쉬가 있다 치자.

그런데 너랑 내가 융자가 필요해 일단 내가 100불빌려 달라했어.

난 이자까지 110불을 돌려주기로 했어.

너도 200불이 필요한데 마침 은행도 200불이 있어서 널 빌려주었다.

그리고 너는 이자 쳐서 220불을 돌려주기로 했다.

난 100불로 비즈니스 구축을 하고 150불가치의 제품을 만들었어

넌 그게 꼭 필요한거라서 그 제품을 사갔지.

난 은행빚 110불을 전부 다 갚고 내 소유의 비즈니스와 현금 40불이 남았지만

넌 이제 50불밖에 돈이 없어.

너가 아무리 비즈니스 귀재라 할지라도 넌 절대 은행에 빌린 220불을 갚을수가 없다.

이 세상엔 오직 나의 40불과 너가 쓰고 남은돈 50불, 총 90불의 캐쉬만 존재하므로.

그래서 넌 신용불량자가 되고 그로인해 회생의 기회는 주어지지 않지.

그리고 노숙자가 되는거야. 그래서 연준이 (중앙은행) 돈을 생산할수록 제일 아래 계층부터

노숙자가 되는걸 피할수 없는 구조이다.

왜냐면 넌 무조건 너가 빌린 돈은 캐쉬로만(체킹 어카운트) 갚도록 법으로 짜여져 있거든.

이것이 미국이 돈 한바퀴 굴리는 방법.

경제 실패 정책을 돈으로 찍어 급한불을 끌수록, 노숙자는 창궐한다. 중앙은행이 3월달에 4조달러 찍고6월 지난주에 7조 2100억달러로 누적되었다. 3조 2100억어치의 노숙자가 각 도시 다운타운마다 창궐했다. 캐쉬가 없는데 어떻게 갚을꺼야? 캐쉬가 돌면 갚을수 있었겠지만 찍어내는 캐쉬는 정해졌고 참고로 은행은 가입자의 특정 퍼센트가 모두 캐쉬를 뽑으면 은행은 아주 쉽게 뱅크런(도산)이 되어 은행마저 캐쉬의 취약점을 가지고 있다.

정부는 어쩔수 없이 똥은 닦아야하고 기업들은 돈 없다고 빌빌대고 이로 인해 캐쉬없는 미국인들은

캐쉬가 안굴러다니니까 눈 한번 뜨고나면 이자는 불어나고,

(내가 이거 때문에 너한테 누누이 캐쉬를 모으는자, 세이빙 어카운트가 있는자가 진정한 승리자라고 하는 이유다. 그냥 컴퓨터 화면에 보이는 숫자의 가치와 캐쉬의 가치는 큰 차이가 나므로).

지금 세계의 추세는 집은 이제 더이상 매력이 없나봐. 이제는 건물주가 대세, 아파트혹은 상가 건물주 정도가 되어야 비로소 프라임이라 할수 있는 시대다. 빈은 이제 더 이상 부를 따라잡을수 없다.

암튼, 2030년엔 하우스 건물이 확연하게 텅 비게 될거란다. 집에 살던 노년층은 이 세상에 없고

들어갈 인구도 점점 적어질 뿐더러, 왜 나혼자 사는데 방3개 짜리 집을 사야하지? 소비 심리도 위축되어서 집주인또한 20년된집 리모델링 하기도 버거울꺼고, 차라리 모던한 주상복합 아파트 빌딩에서 데이트 하면서 지낼듯 하다. 집을 허물고, 콘도 허물고, 오피스 건물 허물고, 아파트가 들어설것이다.

이것이 우리가 그런가보다 하고 지나쳤던, 인구밀도가 역 삼각형일때 치명적인 데미지를 입는 이유다.